L’Euribor a tre mesi nelle ultime 6 settimane ha segnato un calo costante passando...

euribor

Il tasso Euribor a tre mesi oggi e’ in calo per la 26/ma seduta...

Il tasso Euribor a tre mesi, quello pagato dalle banche per i prestiti di...

Il taglio del costo del denaro (a 1,25%) e il nuovo calo dell’euribor (a...

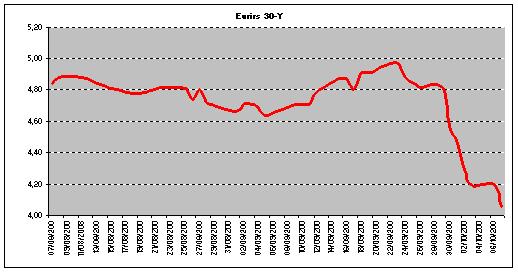

Durante questi ultimi mesi sia l’euribor che l’irs, gli indici con i quali si...

Il decreto anti-crisi rappresenta un tentativo del Governo in soccorso dei risparmiatori in difficoltà...

Per Mario Draghi, governatore della banca d’Italia basterebbe abbandonare l’euribor come tasso di riferimento...

Undicesima seduta consecutiva di ribasso per l’Euribor a tre mesi, fissato oggi a 4,918%...

In questi giorni di grave crisi finanziaria, ho riflettuto molto sul fatto di come...

Avere la certezza di pagare sempre la stessa rata di mutuo, ancorché salata? Oppure...