Prima c’è stato lo scudo anti-spread di Draghi (luglio 2012). Poi un’ulteriore distensione sul...

tasso fisso

Il dato ormai a tutti noto è che le nuove erogazioni di mutuo sono...

Sempre più famiglie rischiano a causa di eventi endogeni imprevisti, come un peggioramento delle...

Gli interessi sui mutui a tasso fisso sono troppo elevati, sarebbe giusto abbassarli. Silvio...

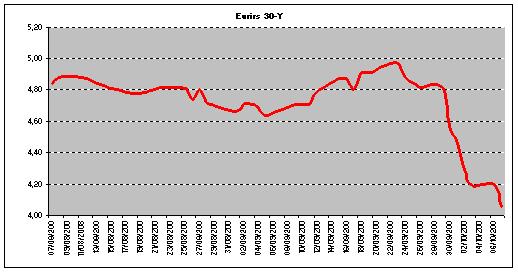

Durante questi ultimi mesi sia l’euribor che l’irs, gli indici con i quali si...

In questi giorni di grave crisi finanziaria, ho riflettuto molto sul fatto di come...

In questo periodo di crisi economica, i mutui sono una vera rovina per milioni...

I procedimenti attraverso i quali può attuarsi la “sostituzione” del mutuo sono tre: 1-...

Avere la certezza di pagare sempre la stessa rata di mutuo, ancorché salata? Oppure...

Dal 18 febbraio Intesa Sanpaolo offre la possibilità, ai titolari di mutui accesi presso...