Il dato ormai a tutti noto è che le nuove erogazioni di mutuo sono...

tasso variabile

Sempre più famiglie rischiano a causa di eventi endogeni imprevisti, come un peggioramento delle...

L’inchiesta è di Francesca Biagiotti della trasmissione Piazza Pulita. La vicenda svelata dal deputato...

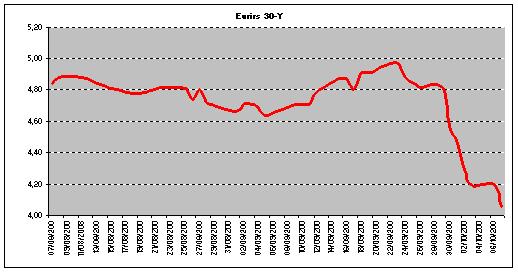

Il tasso Euribor a tre mesi oggi e’ in calo per la 26/ma seduta...

Durante questi ultimi mesi sia l’euribor che l’irs, gli indici con i quali si...

La Banca centrale europea ha tagliato i tassi di interesse di mezzo punto, portandoli...

Undicesima seduta consecutiva di ribasso per l’Euribor a tre mesi, fissato oggi a 4,918%...

In questi giorni di grave crisi finanziaria, ho riflettuto molto sul fatto di come...

In questo periodo di crisi economica, i mutui sono una vera rovina per milioni...

I procedimenti attraverso i quali può attuarsi la “sostituzione” del mutuo sono tre: 1-...