Il redditometro è lo strumento introdotto per la lotta all’evasione fiscale, che permette di ricostruire un reddito presunto sulla base delle spese sostenute dal contribuente. A seguito di un accertamento di una palese incongruenza, cioè quando vi è uno scostamento superiore al 20% tra reddito dichiarato e reddito presunto, scattano i controlli fiscali.

Il redditometro permette di ricostruire il reddito presunto usando i valori medi ISTAT risultanti da alcune spese.

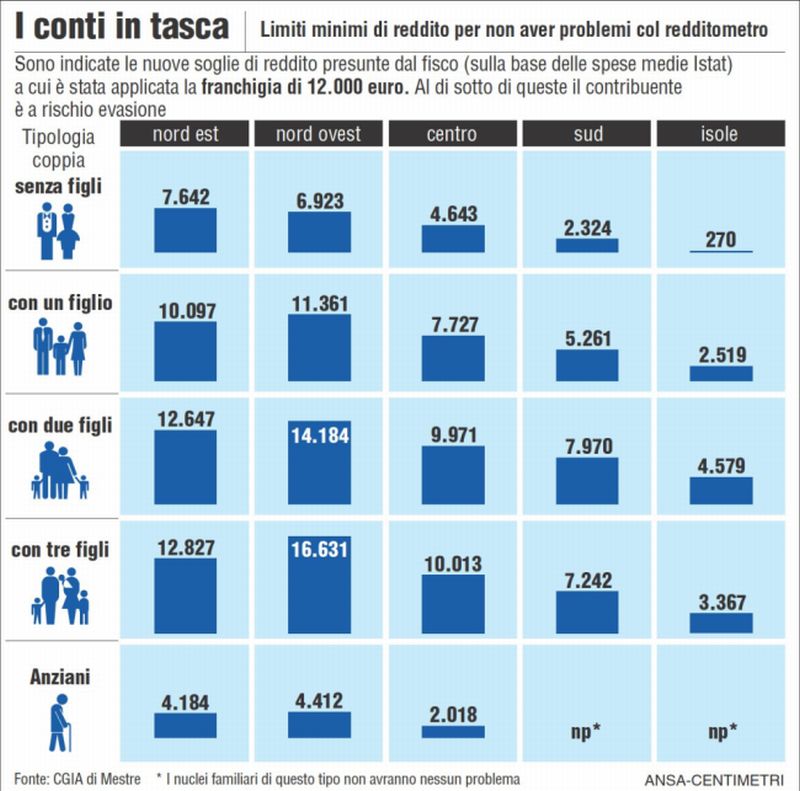

Livelli minimi di reddito per non avere problemi

I dati del fisco considerati rilevanti al fine di ricostruire il reddito, sono rappresentate da diverse tipologie di spesa, investimenti e risparmi, circa 100 voci suddivise nelle seguenti categorie:

[checklist]

- alimentari ed abbigliamento;

- mobili ed elettrodomestici;

- trasporti e combustibili;

- comunicazioni telefoniche ed energia;

- istruzione, tempo libero, cultura e giochi;

- casa;

- sanità;

- investimenti in conto corrente, titoli, carte di credito.

[/checklist]

Nel caso in cui viene accertato in palese incongruenza, l’Ufficio delle Entrate inviterà il contribuente a fornire adeguate spiegazioni: fase contraddittoria. In questa fase (solo questa), il contribuente potrà regolarizzare la sua posizione, fornendo le adeguate spiegazioni:

[checklist]

- è stato effettuato da terzi esibendo a conferma bonifici, assegni o altro documento idoneo;

- è frutto di una donazione;

- è scaturito in seguito a contrazione di un apposito mutuo;

- è stato possibile grazie a risparmi di più anni fornendo come prova gli estratti conto dai quali rilevano gli avanzi monetari.

[/checklist]

E’ quindi opportuno, in ogni caso, eseguire pagamenti tracciabile ed identificabili, che permetteranno anche a distanza di tempo, di ricostruire la situazione finanziaria; meglio utilizzare conti correnti separati per l’attività professionale e personale.

Nel caso in cui il contribuente non riesca a chiarire la posizione e a dare le giuste motivazioni, partirà l’accertamento fiscale vero e proprio e il contribuente dovrà versare una sanzione del 30% oltre al somma evasa accertata.

Relativamente ad una serie di spese è rilevante il valore medio ISTAT: occorre effettuare un confronto tra quanto effettivamente sostenuto e quanto risulta dalle indagini statistiche. Il problema è capire quando l’Agenzia delle Entrate può applicare i valori ISTAT; è comprensibile che il contribuente non è tenuto a sostenere tutte le tipologie di spese previste ma ne sosterrà solo alcune o le sosterrà in misura inferiore. In tali casi, il contribuente può dimostrare:

[checklist]

- non sussistenza della spesa, ovvero il contribuente non ha sostenuto quella spesa prevista dal decreto: il contribuente spunterà nel questionario inviatogli dal Fisco le tipologie di spesa sostenute;

- minore esborso di quello medio presunto dall’ISTAT: è preferibile che tutti i pagamenti effettuati siano tracciati attraverso l’utilizzo del bancomat e delle carte di credito. Poca utilità avrebbe la raccolta degli scontrini, ricevute e fatture che non certificano, di fatto, un’uscita più bassa.

[/checklist]