In questi giorni di grave crisi finanziaria, ho riflettuto molto sul fatto di come la comunicazione e i mass media in generale abbiano un potere così enorme da poter anche incidere in positivo o in negativo sugli effetti futuri di questo terremoto, da molti considerato più forte anche di quello disastroso del ‘29.

In un’economia integrata come quella di oggi ciò che accade in un luogo può avere effetti dirompenti su tutto il pianeta. Ma non solo, in un contesto del genere diventano fondamentali le attese delle imprese e delle famiglie, perché – come sostengono alcuni teorici delle aspettative razionali – sono proprio gli operatori che, attraverso il loro comportamento conseguente ad una certa aspettativa riguardo un evento futuro, provocano il verificarsi dell’evento economico che essi stessi si aspettavano.

E purtroppo molte di queste aspettative si formano attraverso i canali di informazione. Se quindi questi canali sono tutti a senso unico, e oltretutto non forniscono una completa informazione, si possono verificare anche distorsioni, in alcuni casi anche dannose.

Cerco di spiegarmi meglio. Lo tswnami sui mercati finanziari di questi giorni ha prodotto, tra le tante conseguenze, anche quello di alzare l’Euribor, che tra le tante cose è il parametro sui cui si calcolano le rate dei mutui a tasso variabile.

Grazie ad una non completa informazione giornalistica, si è cercato di far passare in questi giorni nell’opinione pubblica la convinzione che tutti i possessori di mutui o tutti coloro che in questo momento ne avessero appena acceso uno, avrebbero pagato a caro prezzo questa crisi, con rate più pesanti, proprio perché l’Euribor (di qualunque scadenza) aveva raggiunto il massimo storico.

La distorsione dov’è? L’incompiutezza della notizia sta nel fatto che è vera solo parzialmente. Innanzitutto è vera soltanto per i mutui in corso o appena accesi a tasso variabile.In secondo luogo, e la cosa è ancor più grave, perché è stata proprio bucata la notizia, per coloro che invece accenderanno nei prossimi giorni un mutuo a tasso fisso vale esattamente il contrario, ovverosia beneficeranno di rate molto più leggere. Il parametro di calcolo dei mutui fissi non è infatti l’Euribor, ma l’Eurirs.

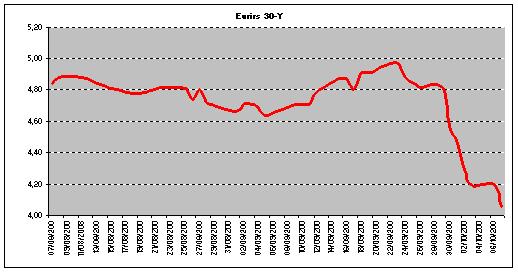

Se prendiamo per esempio l’Eurirs a 30 anni (vedi grafico sotto), per un mutuo di durata trentennale, possiamo vedere come se fino al 23 settembre, tale tasso veniva scambiato sul mercato interbancario al 4,97%, oggi, al 7 ottobre (quindi 11 giorni dopo), viene scambiato addirittura al 4,06%. Ossia in pochi giorni ha avuto un crollo di 9 decimi di punto, un’entità mai vista prima d’ora, neppure dopo l’11 settembre, che consentirà di far risparmiare a tante famiglie giovani che devono accedere un mutuo nelle prossime settimane almeno un migliaio di euro l’anno. Discesa verticale che si è verificata per di più senza che fosse intervenuto in quel arco temporale nessun abbassamento ufficiale del tasso di sconto da parte della BCE. E’ infatti soltanto di queste ultime ore la notizia che la Banca centrale europea ha finalmente deciso di abbassare il costo del denaro, dopo aver preso atto, un po’ tardivamente a mio parere, di una situazione ormai divenuta insostenibile.

L’augurio è che la stampa prenda consapevolezza dell’importanza di dare un’informazione completa e a 360°, soprattutto in un momento così delicato per le sorti future di milioni di imprese e famiglie, muovendosi responsabilmente di conseguenza, prendendo le distanze per una volta dalla morbosa volontà di fare gossip o ascolti e di ingenerare panico inutile tra le persone.